Een no-claim beschermer beschermt je premiekorting na het claimen van een schade. Zo ben je zeker dat je niet meer gaat betalen na een schade. Er zitten echter wel “verborgen” gevolgen aan de no-claim beschermer. Je bent bijvoorbeeld niet beschermt tegen een daling van je schadevrije jaren. Is het nu verstandig om wel of niet een no-claim beschermer af te sluiten? We zetten de voordelen en nadelen op een rij.

Voordelen en nadelen van de no-claim beschermer

Voordelen:

- Je blijft dezelfde korting behouden en daarmee ook dezelfde premie betalen bij je huidige verzekeraar.

- Je hoeft je geen zorgen te maken na een schadeclaim voor een hoge premiestijging

Nadelen:

- Je verliest wel schadevrije jaren na een schadeclaim (de schadevrije jaren kan je niet beschermen)

- Doordat je schadevrije jaren wel dalen ontvang je minder no-claimkorting als je overstapt naar een andere autoverzekeraar.

- Hierdoor ga je minder vaak overstappen naar een voordelige verzekeraar.

- De no-claim beschermer kost je wat meer premie per maand.

Centraal Beheer autoverzekering

- Verzekering zonder eigen risico mogelijk

- Korting tot 75%

- Mogelijkheid no-claim beschermer

Bereken je premie bij Centraal Beheer

Wanneer heb je geen no-claim beschermer nodig?

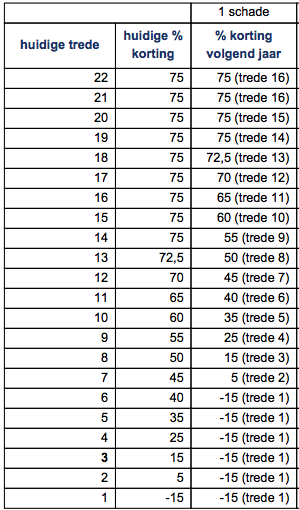

Heb je al veel schadevrije jaren opgebouwd? Dan is de kans groot dat je in een hoge trede zit van de bonus malus ladder. Bij deze hoge trede zit de maximale korting. In de bonus malus ladder zit uit zichzelf ook al een bescherming ingebouwd. Dit is alleen voor de rijders die echt veel schadevrije jaren hebben. Als je onverhoopt een schade moet claimen, dan zak je wel in schadevrije jaren en tredes, maar de korting blijft hetzelfde. Wij schetsen deze situatie met een voorbeeld.

Voorbeeldsituatie met veel schadevrije jaren

Stel: je hebt 15 schadevrije jaren. Bij FBTO kom je dan terecht in trede 21 van de bonus malus ladder. Hier hoort 75% opgebouwde no-claimkorting bij. Je claimt een schade. Je zakt naar 10 schadevrije jaren en komt daarmee in trede 16 terecht. Bij trede 16 hoort ook een korting van 75%. Dus wel of geen no-claim beschermer had hier niets uitgemaakt.

Voorbeeld met weinig schadevrije jaren

Stel je hebt niet zoveel schadevrije jaren omdat je een beginnende bestuurder bent. Met 2 schadevrije jaren zit je bij FBTO in trede 8. Hier hoort een korting van 50% bij. Als je een schade claimt dan zak je naar -3 schadevrije jaren en kom je in trede 3 terecht. Bij deze trede hoort een korting van 15%. Je bent daarmee 35% korting kwijt. Deze korting had je kunnen beschermen met de no-claim beschermer.

Als we het omrekenen naar de euro’s gaan we even er vanuit dat je ongeveer €50 per maand betaald aan autoverzekering met 2 schadevrije jaren. Dit komt neer op 600 euro per jaar. Na de schadeclaim stijgt de premie naar €85 per maand. Je bent ineens 1.020 euro kwijt per jaar aan autoverzekering premie. Met een no-claim beschermer (met premie 5 euro per maand) had je ruim (420-60) 360 euro kunnen besparen.

Bij de volgende verzekeraars regel je een no-claim beschermer